Rumah247.com – Surat Setoran Pajak (SSP) adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan oleh Wajib Pajak yang dengan menggunakan formulir.

Jika ingin mengetahui lebih dalam tentang Surat Setoran Pajak, simak artikel berikut yang akan membahas mulai dari pengertian, jenis, hingga dasar hukumnya.

Pengertian Surat Setoran Pajak

Surat Setoran Pajak merupakan suatu bukti pembayaran/penyetoran pajak yang telah dilakukan dengan menggunakan formulir atau telah dilakukan dengan cara lain ke kas negara melalui tempat pembayaran yang ditunjuk oleh Menteri Keuangan.

Pengertian lain juga menyebutkan bahwa SSP merupakan suatu surat yang digunakan oleh Wajib Pajak untuk melakukan pembayaran atau penyetoran pajak yang terutang ke kas negara.

Pada era Modul Penerimaan Negara Generasi 2 (MPN G2) saat ini, SSP pajak sudah tidak lagi digunakan sebagai alat pembayaran pajak karena diganti dengan menggunakan SSE sebagai hasil perkembangan teknologi informasi.

Sistem billing pajak online ini di administrasikan oleh Biller Direktorat Jenderal Pajak (DJP) dengan menerapkan atau menerbitkan billing system. Dengan prosedur seperti ini, idealnya kesalahan yang terjadi bisa diminimalisir dengan bantuan sistem yang lebih teratur.

properti tip = Surat setoran pajak (SSP) online atau aplikasi surat setoran elektronik ini akan menerbitkan kode billing atau ID billing pajak untuk berbagai kode akun pajak dan kode jenis setoran, sehingga dapat digunakan wajib pajak badan usaha maupun orang pribadi untuk membayar pajak secara online maupun melalui bank.

Nantinya wajib pajak hanya perlu melakukan serangkaian prosedur sederhana, dan mendapat kode billing pembayaran pajak. Kode ini yang digunakan sebagai identitas utama pembayaran pajak yang akan dilakukan.

Perlu diketahui, surat setoran pajak memegang peranan yang sangat penting dalam pembayaran atau penyetoran pajak. Dan bagi Anda yang cari rumah dengan mementingkan lokasi yang punya pemandangan bagus namun dikelilingi fasilitas lengkap seperti di Bogor Kota, temukan pilihan rumahnya di sini!

Dasar Hukum Surat Setoran Pajak

Ketentuan mengenai bentuk, isi, dan tata cara pengisian formulir SSP atau Surat Setoran Pajak sudah mengalami beberapa kali perubahan Perdirjen-Pajak. Peraturan terbaru SSP adalah diatur dalam Peraturan Direktur Jenderal Pajak Nomor PER-22/PJ/2021.

Beleid ini mengubah beberapa ketentuan yang diatur dalam aturan PER-09 PJ/2020 tentang bentuk, isi, dan tata cara pengisian Surat Setoran Pajak.

Mengenai bentuk, isi, dan tata cara pengisian SSP ini seperti diketahui telah mengalami beberapa kali perubahan. Berdasarkan Pasal 6 aturan terbaru ini, perubahan ketentuan SSP Perdirjen Pajak No. PER-38/PJ/2009 ini telah dilakukan sebanyak tujuh kali, di antaranya:

Peraturan Direktur Jenderal Pajak Nomor PER-23/PJ/2010 tentang Perubahan atas Peraturan Direktur Jenderal Pajak Nomor PER-38/PJ/2009 tentang Bentuk Formulir Surat Setoran Pajak

Peraturan Direktur Jenderal Pajak Nomor PER-24/PJ/2013 tentang Perubahan Kedua atas Peraturan Direktur Jenderal Pajak Nomor PER-38/PJ/2009

Peraturan Direktur Jenderal Pajak Nomor PER-30/PJ/2015 tentang Perubahan Ketiga atas Peraturan Direktur Jenderal Pajak Nomor PER-38/PJ/2009 tentang Bentuk Formulir Surat Setoran Pajak

Peraturan Direktur Jenderal Pajak Nomor PER-44/PJ/2015 tentang Perubahan Keempat atas Peraturan Direktur Jenderal Pajak Nomor PER-38/PJ/2009 tentang Bentuk Formulir Surat Setoran Pajak

Peraturan Direktur Jenderal Pajak Nomor PER-06/PJ/2016 tentang Perubahan Kelima atas Peraturan Direktur Jenderal Pajak Nomor PER-38/PJ/2009 tentang Bentuk Formulir Surat Setoran Pajak

Peraturan Direktur Jenderal Pajak Nomor PER-22/PJ/2017 tentang Perubahan Keenam atas Peraturan Direktur Jenderal Pajak Nomor PER-38/PJ/2009 tentang Bentuk Formulir Surat Setoran Pajak

Peraturan Direktur Jenderal Pajak Nomor PER-09/PJ/2020 tentang Bentuk, Isi, dan Tata Cara Pengisian Surat Setoran Pajak.

Peraturan Direktur Jenderal Pajak Nomor PER-22/PJ/2021 tentang Perubahan atas PER-09/PJ/2020 tentang Bentuk, Isi, dan Tata Cara Pengisian Surat Setoran Elektronik.

Dengan adanya ketentuan terbaru tentang SSP tersebut dalam Perdirjen Pajak No. PER-22/PJ/2021, maka peraturan sebelumnya dinyatakan diubah.

Jenis Surat Setoran Pajak

Jenis SSP sebagai sarana administrasi untuk melakukan pembayaran pajak sebelumnya terdiri dari:

SSP Standar merupakan surat yang digunakan oleh Wajib Pajak untuk melakukan pembayaran atau penyetoran pajak yang terutang ke Kantor Penerima Pembayaran.

Surat ini digunakan sebagai bukti pembayaran dengan bentuk, ukuran, dan isi yang telah ditetapkan.

SSP Standar dibuat sebanyak rangkap 5 dengan peruntukan sebagai berikut:

Surat Setoran Pajak Khusus ini mempunyai fungsi yang sama dengan SSP Standar dalam administrasi perpajakannya.

SSP Khusus merupakan bukti pembayaran atau penyetoran pajak terutang ke Kantor Penerima Pembayaran yang dicetak oleh Kantor Penerima Pembayaran menggunakan mesin transaksi dan/atau alat lainnya yang isinya sesuai dengan yang telah ditetapkan.

SSP Khusus hanya dicetak pada saat transaksi pembayaran atau penyetoran pajak sebanyak 2 lembar, yang berfungsi sama dengan lembar ke-1 dan lembar ke-3 SSP Standar.

Atau dicetak terpisah sebanyak 1 lembar, yang berfungsi sama dengan lembar ke-2 SSP Standar untuk diteruskan ke KPPN sebagai lampiran Daftar Nominatif Penerimaan (DNP).

Surat Setoran Pabean, Cukai, dan Pajak dalam Rangka Impor (SSPCP) merupakan SSP yang digunakan oleh Importir atau Wajib Bayar dalam rangka impor.

SSPCP ini dibuat dalam rangkap 6 dengan peruntukan sebagai berikut:

SSCP ini merupakan SSP yang digunakan oleh Pengusaha untuk cukai atas Barang Kena Cukai dan PPN hasil tembakau buatan dalam negeri.

Surat Setoran ini dibuat dalam rangkap 6 dengan peruntukan sebagai berikut:

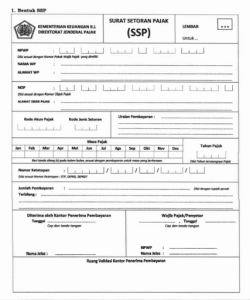

Poin yang Terdapat Pada Surat Setoran Pajak

Pembuatan SSP dalam PER-09/PJ/2020 disebutkan lampiran surat setoran pajak hanya perlu dibuat rangkap dua saja, yakni:

Namun jika diperlukan, SSP bisa dibuat lebih dari dua rangkap sesuai dengan kebutuhan. Dalam pembuatan SSP di e-Billing pajak, Anda juga dapat mengunduh atau download formulir SSP tersebut.

Dalam Lampiran PER-22/2021, tata cara pengisian SSP dilakukan sesuai petunjuk pada aplikasi Billing DJP atau layanan, produk, aplikasi, atau sistem penerbitan Kode Billing (ID Billing) yang terhubung dengan sistem Billing DJP.

Berikut format atau tata cara pengisian formulir SSP pajak e Billing DJP:

- Kotak Lembar : Diisi dengan angka 1, 2, atau angka yang menunjukkan jumlah rangkap SSP.

- Untuk : Diisi dengan tujuan peruntukan formulir SSP.

- Contoh:

- NPWP : Diisi dengan Nomor Pokok Wajib Pajak (NPWP) yang dimiliki Wajib Pajak (WP).

- Nama WP : Diisi dengan Nama WP.

- Alamat WP : Diisi sesuai dengan alamat WP.

Catatan: bagi WP yang belum memiliki NPWP.

- NPWP diisi dengan 00.000.000.0-XXX.000

- XXX diisi dengan Nomor Kode KPP tempat transaksi atau objek pajak diadministrasikan

- Nama dan alamat diisi lengkap sesuai dengan Kartu Tanda Penduduk (KTP) atau identitas lain yang sah

- NOP : Diisi sesuai dengan Nomor Objek Pajak berdasarkan Surat Pemberitahuan PajakTerhutang (SPPT) Pajak Bumi dan Bangunan (PBB).

- Alamat Objek Pajak : Diisi sesuai dengan alamat tempat Objek Pajak berada berdasarkan SPPT PBB.

Catatan: diisi hanya apabila terdapat transaksi yang terkait dengan tanah dan/atau bangunan yaitu PBB Pertambangan, Perhutanan, Perkebunan, dan PBB Sektor Lainnya, transaksi pengalihan hak atas tanah dan/atau bangunan, sewa tanah dan/atau bangunan, dan kegiatan membangun sendiri.

- Kode Akun Pajak : Diisi dengan angka Kode Akun Pajak sebagaimana tercantum dalam Lampiran B Peraturan Direktur Jenderal Pajak ini.

- Kode Jenis Setoran : Diisi dengan angka dalam kolom “Kode Jenis Setoran” sebagaimana tercantum dalam Lampiran B Peraturan Direktur Jenderal Pajak ini, untuk setiap jenis setoran pajak yang akan dibayar atau disetor.

Catatan: kedua kode tersebut harus diisi dengan benar dan lengkap agar kewajiban perpajakan yang telah dibayar dapat diadministrasikan dengan tepat

- Uraian Pembayaran : Diisi dengan tambahan informasi pembayaran yang tidak terdapat pada kolom yang tersedia.

Contohnya diisi dengan:

- Nama pembeli untuk pembayaran PPh Final pasal 4 ayat (2) atas transaksi pengalihan hak atas tanah dan/atau bangunan atau nama penyewa untuk pembayaran PPh Final pasal 4 ayat (2) atas sewa tanah dan/atau bangunan.

- Nomor Faktur Pajak atas transaksi yang terutang PPN yang dilakukan oleh Pemungut

- Masa Pajak : Diisi dengan memberi tanda silang pada salah satu kolom Masa Pajak untuk Masa Pajak yang dibayar atau disetor.

Pembayaran atau penyetoran untuk lebih dari satu Masa Pajak dilakukan dengan menggunakan 1 (satu) SSP untuk setiap Masa Pajak Tahun Pajak Diisi dengan Tahun Pajak yang sesuai.

- Nomor Ketetapan : Diisi dengan nomor ketetapan yang tercantum pada surat ketetapan (SKPKB, SKPKBT) atau Surat Tagihan Pajak (STP) hanya apabila SSP digunakan untuk membayar atau menyetor pajak yang kurang dibayar/disetor berdasarkan surat ketetapan pajak, STP, atau putusan lain.

- Jumlah Pembayaran : Diisi dengan angka jumlah pajak yang dibayar atau disetor dalam rupiah penuh.

Pembayaran pajak dengan menggunakan mata uang Dollar Amerika Serikat (bagi WP yang diwajibkan melakukan pembayaran pajak dalam mata uang Dollar Amerika Serikat), diisi secara lengkap sampai dengan sen.

- Terbilang : Diisi dengan jumlah pajak yang dibayar atau disetor dengan huruf latin danmenggunakan Bahasa Indonesia.

- Diterima oleh Kantor Penerima Pembayaran : Diisi tanggal penerimaan pembayaran atau setoran oleh Kantor Penerima Pembayaran, tanda tangan, dan nama jelas petugas penerima pembayaran atau setoran, serta cap/stempel Kantor Penerima Pembayaran.

- Wajib Pajak/Penyetor : Diisi tempat dan tanggal pembayaran atau penyetoran, tanda tangan, NPWP, dan nama jelas WP/Penyetor serta stempel usaha (jika ada)

- Ruang Validasi Kantor Penerima Pembayaran : Diisi dengan Nomor Transaksi Penerimaan Negara (NTPN) dan Nomor Transaksi Bank (NTB), atau NTPN dan Nomor Transaksi Pos (NTP), atau NTPN dan Nomor Transaksi Lainnya (NTL).

Itulah tadi pengertian, jenis, hingga dasar hukum surat setoran pajak. Semoga bermanfaat untuk Anda.

Tonton video berikut ini untuk mengetahui tips investasi properti untuk pemula!

Temukan lebih banyak pilihan rumah terlengkap di Daftar Properti dan Panduan Referensi seputar properti dari Rumah247.com

adalah bukti pembayaran atau penyetoran pajak yang telah dilakukan oleh Wajib Pajak yang dengan){kind=link}